2012年到2021年這(zhè)十年間,全國(guó)水泥價格既經(jīng)曆了低谷期(2012~2016.3),也迎來了高光期(2016.3~2021.8),最終又在2021年9-12月出現大起(qǐ)大落。

回眸曆史,供給側改革重塑行業新生;疫情三年,需求下行對(duì)行業的考驗也愈發(fā)嚴苛。

一、十年價格總體走勢:低谷到高光潮起(qǐ)潮又落

按照水泥價格的漲跌趨勢,過(guò)去十年總體可以分爲三個階段

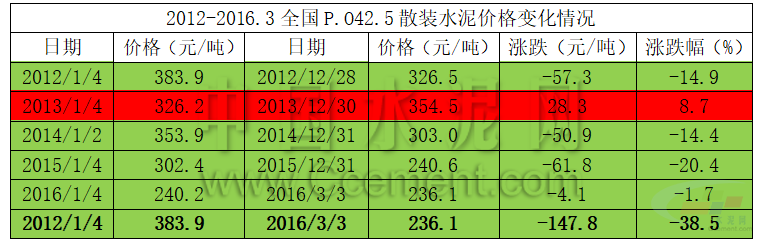

第一階段(2012~2016.3):高位回落後(hòu)震蕩下行

2012年1-9月中旬,水泥價格總體處于單邊下行走勢,價格高位回落至301元/噸,其後(hòu)從9月中旬至年末出現一波小幅反彈。

2013年1-7月水泥價格震蕩下行,期間僅有3-5月出現5元/噸不到的上漲幅度,7-12月水泥價格出現了一定幅度上漲。

總的來看,2012-2013年水泥價格基本隻在秋冬季節上漲,上漲幅度在20-30元/噸,相對(duì)較小。

盡管2013年12月底水泥價格反彈至354.5元/噸,但并未回到2012年年初的高點。

2014年,水泥需求峰值來臨,但熟料産能(néng)也進(jìn)一步增長(cháng)至17.7億噸(同比增長(cháng)3.3%)。年内,水泥價格僅旺季小幅上行,多數月份以跌爲主,年末跌至303元/噸,較年初下挫15%。

2015年水泥需求較同期大降4.9%,熟料産能(néng)擴張至17.9億噸,産能(néng)過(guò)剩矛盾日益尖銳,同時市場競争趨于白熱化,水泥行業旺季不旺、淡季更淡,水泥價格一路走低,年末跌至240.6元/噸,當年水泥價格較年初下跌幅度超20%。

進(jìn)入2016年一季度,水泥價格延續淡季跌勢,并在3月份創下236元/噸的低價,水泥價格較2012年年初下跌38.5%。

表1:2012~2016.3水泥價格高位回落後(hòu)整體下降

數據來源:水泥大數據(https://data.ccement.com/)

(備注:紅色表示價格上漲,綠色表示價格下跌)

價格變化原因總結:這(zhè)一階段盡管國(guó)内水泥需求整體提升,但産能(néng)過(guò)剩矛盾問題日益突出,供給壓力增大下水泥價格高位回落後(hòu)震蕩下行。

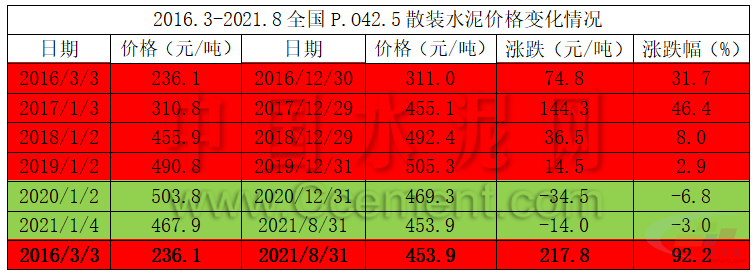

第二階段(2016.3~2021.8):冰點回升後(hòu)進(jìn)入高價區間

2016年5月國(guó)務院辦公廳印發(fā)《關于促進(jìn)建材工業穩增長(cháng)調結構增效益的指導意見》,明确指出供給側截長(cháng)補短、壓減過(guò)剩産能(néng),水泥行業積極進(jìn)行去産能(néng),水泥企業主要從供給端入手積極進(jìn)行供給結構優化,

一方面(miàn)嚴格限制新增,推進(jìn)産能(néng)減量置換;另一方面(miàn),錯峰生産力度的持續加大在一定程度上限制了産能(néng)發(fā)揮,有效緩解了水泥産能(néng)嚴重過(guò)剩矛盾。

2016年,供給受到壓縮,同時水泥需求較2015年有所恢複,當年水泥産量24億噸,同比增長(cháng)2.5%,2016年3月年水泥價格開(kāi)始底部反彈,并在年末漲至311元/噸,期間漲幅31.7%。

2017年,錯峰生産地區擴大,水泥供給端的收縮更爲明顯,水泥價格在8-12月需求旺季迎來較長(cháng)漲價期,期間水泥價格從8月321.5元/噸上漲至12月455.1元/噸,漲幅達41.6%,當年四季度末水泥價格超過(guò)之前最高價,達到曆史最高水平。

2018-2020年,水泥需求穩步提高,三年水泥産量同比分别增長(cháng)3%、6.1%、1.6%,同時熟料産能(néng)基本在18億噸,産能(néng)得到有效控制,疊加錯峰停窯逐步常态化,水泥價格處于高位箱體震蕩期,價格在400-500元/噸之間,淡旺季特征明顯,旺季漲價,淡季跌價,水泥行情走勢趨于正常,盡管2020年疫情爆發(fā),但受益于需求的增加,水泥行情走勢并未受到太大沖擊,水泥價格整體仍保持在較高位置。

進(jìn)入2021年1-8月後(hòu),水泥行業淡旺季特征明顯,但價格依然處在箱體區間運行。

表2:2016.3~2021.8水泥價格整體進(jìn)入高價區間

數據來源:水泥大數據(https://data.ccement.com/)

(備注:紅色表示價格上漲,綠色表示價格下跌)

價格變化原因總結:這(zhè)一階段得益于供給側結構性改革的進(jìn)行和錯峰停窯推廣,供給結構持續優化,在相對(duì)穩定的需求保障下水泥價格底部回升并進(jìn)入高價區間。

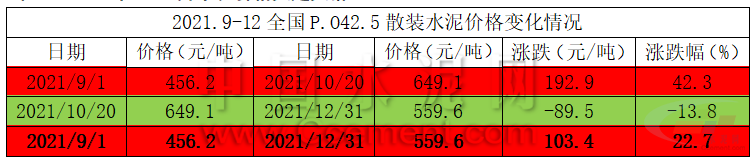

第三階段(2021.9~2021.12):水泥價格大起(qǐ)大落

2021年9月,受能(néng)耗雙控和煤炭成(chéng)本漲幅過(guò)大影響,水泥價格持續拉漲,價格脫離三年的箱體震蕩區間,并在10月中下旬創下649.1元/噸曆史新高,水泥價格較9月初上漲42.3%,其後(hòu)由于煤價回落和需求走弱,水泥價格年末較10月高點回落13.8%,報收559.6元/噸。

整體來看,2021年年末全國(guó)水泥價格較9月初上漲22.7%。

表3:2021年9-12月水泥價格大起(qǐ)大落

數據來源:水泥大數據(https://data.ccement.com/)

(備注:紅色表示價格上漲,綠色表示價格下跌)

價格變化因素總結:這(zhè)一階段水泥行業受能(néng)耗雙控政策和煤價大幅波動影響較大,水泥價格出現大漲大落。

二、十年水泥價格表現特征分析

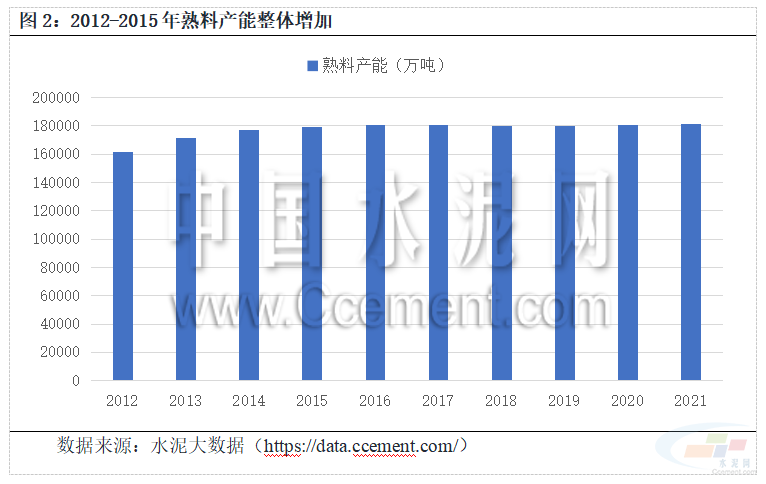

特征一:産能(néng)過(guò)剩成(chéng)主要矛盾(2012~2016.3)

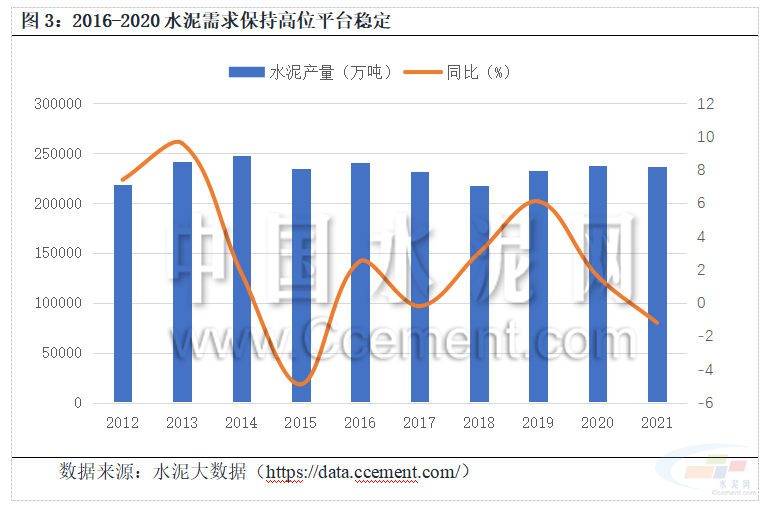

2012-2014年水泥産量逐年增加,兩(liǎng)年平均增長(cháng)率6.5%,下遊需求保持旺盛。

2012年全國(guó)熟料産能(néng)16.2億噸,2014年增至17.7億噸,兩(liǎng)年平均增長(cháng)率4.7%,行業産能(néng)持續擴張,産能(néng)過(guò)剩矛盾問題逐漸積累,這(zhè)一矛盾在2015年需求下滑情況下集中爆發(fā),該階段水泥價格高位回落後(hòu)整體震蕩下行。

2015年水泥産量較2012年增加7.5%,但同時期熟料産能(néng)增加10.7%,該階段産能(néng)過(guò)剩矛盾下水泥價格整體下行。

特征二:需求穩定成(chéng)主要力量(2016.3~2021.8)

這(zhè)一時期由于供給側結構性改革的進(jìn)行和錯峰停窯的推廣,供給端出現收縮,水泥行業産能(néng)過(guò)剩問題得到有效緩解,穩定的水泥需求成(chéng)爲決定行情走勢的主要力量。

2016-2020年屬于房地産“黃金五年”,房地産投資增速每年基本維持在7%以上,同時基建投資保持正向(xiàng)增長(cháng),需求的旺盛驅動水泥價格進(jìn)入高價區間。

特征三:供給擾動成(chéng)主要因素(2021.9~2021.12)

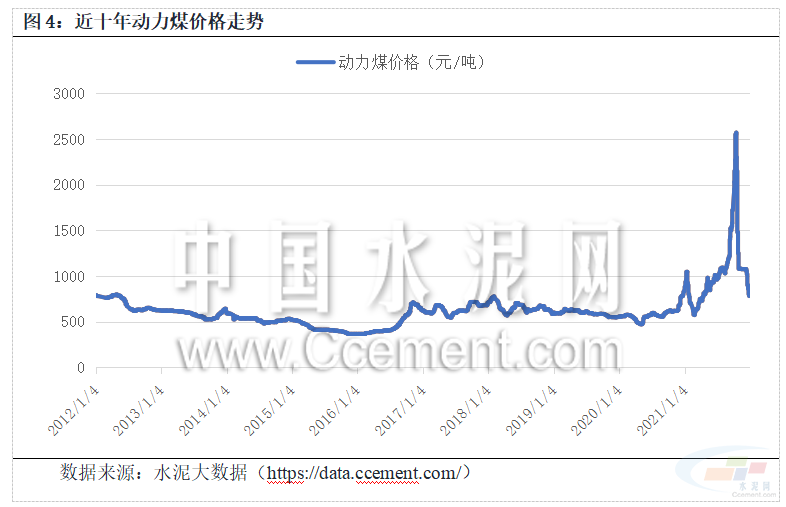

原燃料煤炭成(chéng)本在水泥生産成(chéng)本中占比較大,在50%上下,煤炭價格的變化對(duì)水泥價格漲跌具有重要影響。

2020年之前,動力煤價格基本低于800元/噸,對(duì)水泥價格影響相對(duì)不大。

2021年動力煤價格出現大漲大跌,特别是9月初月到10月中旬,價格從1130元/噸上漲至2570元/噸,同時能(néng)耗雙控影響下多地水泥企業限産停産,水泥價格由9月初456.2元/噸上漲至10月中下旬649.1元/噸,漲幅高達42.3%。

其後(hòu)煤價在政策引導下回歸理性,年末降至800元/噸左右,期間成(chéng)本大幅下降疊加需求走弱,水泥價格下跌至559.6元/噸,較10月高點下跌13.8%。

總的來說,2021年水泥價格受煤價成(chéng)本和能(néng)耗雙控等供給擾動因素影響較大。

總結:在過(guò)去的十年時間裡(lǐ),國(guó)内水泥市場景氣度基本經(jīng)曆了下降、上升和高位的過(guò)程。

在2012-2016年3月,雖然水泥需求整體處在上升期,但在整體産能(néng)過(guò)剩背景下水泥價格持續下探,水泥價格經(jīng)受了低谷期;

2016年3月至2021年8月,市場需求進(jìn)入高位平台期,水泥企業在有效控制産能(néng)投放的同時并加大錯峰生産力度,供給收縮明顯,水泥價格穩步走高并進(jìn)入高價區間,價格迎來了高光期。

2021年9-12月,動力煤價格出現較大波動,疊加能(néng)耗雙控,供給擾動因素影響明顯,水泥價格走進(jìn)了大起(qǐ)大落期。(來源:水泥網)

掃二維碼用手機看

COPYRIGHTS(C)2020 YAOBAIGROUP ALL RIGHTS RESERVED.

地 址:西安市長(cháng)安區航天基地神舟四路336号 郵 編:710100

電 話:029-89254988(總機) 傳 真:029-89254088 郵箱:yaobo@yaobo.com.cn

《中華人民共和國(guó)電信與信息服務業務經(jīng)營許可證》編号:

網站建設:中企動力 西安 後(hòu)台管理